相続手続相談士研究協会の相続手続相談士の新井です。

大切なご家族がお亡くなりになり、無事に葬儀が終わると、少しほっとされて、お気持ちが楽になられる方が多いのではないでしょうか。そして、ようやく静かに故人の思い出に浸ることができる…。

しかし、計画的にやるべき相続手続きが待っていることを忘れないでください。多種多様な相続手続きには、期限が設定されているものもあります。そこで、どのような相続手続きがあるのか、具体的に確認していきましょう。

相続手続きには、大きく2種類あります

相続手続きは、以下のように大きく2種類に分けることができます。

①故人(被相続人)に関する法律関係の手続

②故人(被相続人)の財産を承継する手続

それぞれの手続きについてどのようなものがあるのか、順番にみていきます。

①故人(被相続人)に関する法律関係の手続

「亡くなられた」という事実を報告して、様々な権利義務関係を終了させ、また請求できるようにする手続です。

・死亡届の提出

「死亡届」は、死亡診断書と一緒になっていることが多く、7日以内の提出期限があります。実際には、葬儀社の方が市区町村役場に提出してくれることが多いと思われます。「死亡届」の提出を葬儀社の方に代行してもらうときでも、この「死亡届」の提出が、亡くなられた方(被相続人)の様々な法律関係を終了させる第一歩になる、という自覚を持っていただきたいと思います。

・世帯主の変更届の提出

世帯主の方が亡くなられたような場合には、14日以内に「世帯主の変更届」を市区町村役場に提出しなければなりませんが、二人世帯の場合には、自動的にもう一人の方が世帯主になるため、提出は不要です。

・年金受給権者死亡届の提出

亡くなられた方が年金を受け取っていたのならば、国民年金の場合は14日以内、厚生年金ならば速やかに、年金事務所に「年金受給権者死亡届」を提出します。

故人(被相続人)と一緒に暮らしていた遺族であれば、未支給の年金を請求することもできますし、遺族年金や死亡一時金が支給される場合もありますから、「年金受給権者死亡届」提出時に確認しましょう。

・健康保険証の返還

「世帯主の変更届」と同じく14日以内に、健康保険証を返還する必要があります。

・生命保険金を請求する

故人(被相続人)が生命保険に加入していたときには、速やかに保険会社に連絡して、保険金を受け取りましょう。

・準確定申告

故人(被相続人)が、毎年確定申告をしていたような場合には、税務署に所得税の準確定申告をします。また、年収2,000万円を超えるような会社員の場合も同様です。この準確定申告は、亡くなってから4か月以内に行う必要があります。

②故人(被相続人)の財産を承継する手続

相続手続きといわれたときに、皆さんが一般的にイメージされる手続きです。そうはいっても昔と違って現代は、「死」に直面する機会が大幅に減ってしまったため、相続手続き全体を正確に理解されている方は決して多くはありません。あやふやな知識で相続手続きを進めては、取り返しのつかない人間関係を作り上げてしまうことにもなりかねませんから、ご注意ください。

・遺言書の確認

故人(被相続人)が遺言書を遺されているのかどうかを確認することが、非常に大事です。それは遺された家族に対する、故人(被相続人)の最期のメッセージだからです。家族に対する想いを、しっかりと受け止めることが、最も意味のある供養ではないでしょうか。

公証役場に遺言書がある場合では問題になりませんが、お一人で作成し保管されていたような遺言書(自筆証書遺言)の場合には、開封前に家庭裁判所で検認という手順が必要です。後々のもめごとにならないよう、必ず検認を申し立ててください。

・遺言執行者の選任

遺言執行者とは、遺言の内容を実現させる役割を担う人です。遺言書で指定されている場合もありますが、その方が既に亡くなっている場合や辞退されることもあります。

このようなケースでは、相続人どうしで話し合ってきめることもできますし、裁判所に選任してもらうことも可能です。

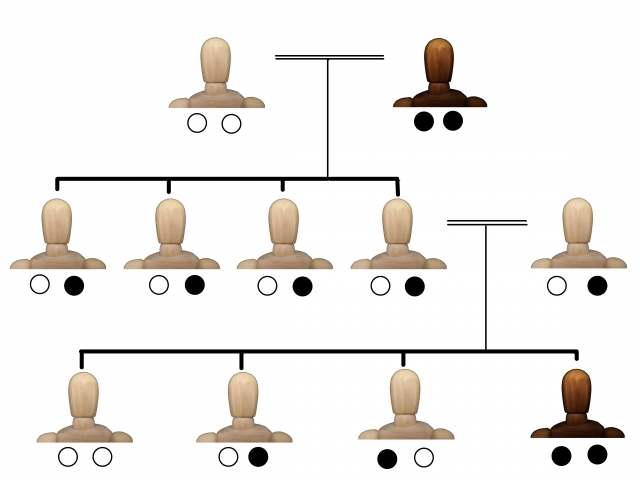

・相続人の確定

この相続人の確定作業を軽く考えておられるケースが、意外に多いようです。たとえば、「相続人は配偶者である妻と息子一人だけで、他には誰もいません」と断言されることがあります。

ですが、妻や息子がそう信じているだけというのでは、金融機関やお役所を納得させることはできません。戸籍を全部しっかりと用意して、妻と息子一人以外には相続人がいないということを証明しなければならないのです。

・相続財産の確定

相続する人(相続人)が確定したら、相続財産(個人が遺した財産)をすべて洗い出す必要があります。最初にしっかりと把握しておかないと、相続人が複数いるような場合に、隠していたと疑われることにもなりかねません。

更には、とんでもなく多額の借金が露見して、相続財産で払いきれず、自分の財産で返済するという事態を迎える可能性もゼロではないのです。

借財が大きい場合には、限定承認(故人の財産で借金を返済して、残りがあればそれを相続する)をしたり、相続放棄(初めから相続人ではなかったことにする)をしたりすることができます。これは、亡くなってから3か月以内に申し立てなければなりません。

・遺産分割協議

遺言書が無いような場合、相続する人(相続人)全員が集まって、相続財産(個人が遺した財産)を誰がどのくらいもらうのかということを話し合います。この話し合いでまとまった内容は、必ず書面にしておきましょう。そうすることで、後々言った言わないというもめ事を防止することができます。また、不動産や金融資産の相続手続きがスムーズに行われやすくなります。

・名義変更

相続財産の名義や登記を変更することを忘れないでください。本来相続する人以外が、勝手に名義の変更や登記の変更をしてしまって、大切な相続財産が処分されてしまう可能性もあるからです。

・相続税の申告

相続税が発生する場合には、亡くなってから10か月以内に申告をしなければなりません。

配偶者控除等を活用して、実際には相続税を納めなくてもよいというケースは、相続税が発生しないケースとは異なります。この場合には、配偶者控除等を活用することで相続税を納めませんということを、税務署に申告する必要があるのです。

このように、大切な方がお亡くなりになられた後は、相当な量の相続手続きが控えています。日常生活を送りつつ、故人との思い出に浸りながら、ご紹介したような手続きを順にこなしていかなければなりません。

多種多様な相続手続きを、相続人の皆さんで手分けをして行うというのも、良い選択肢だと思います。また最も大切なことは、故人の供養ですから、相続手続き自体は専門家に頼るという方法もあります。仕事が忙しい方や故人と離れた場所にお住まいの方、ご高齢の方の場合には、故人の供養に専念されてもよいのではないでしょうか。